به زبان ساده بگوییم:

وجهی (حق بیمه) توسط پیشنهاد دهنده(بیمه گزار) به شرکت بیمه ایران (بیمه گر) پرداخت می شود و در قبال آن جان و یا آینده ی شخص پیشنهاد دهنده و یا شخصی دیگر (بیمه شده) که نسبت به وی (بیمه گزار) درجه (1) بوده را تحت پوشش قرار میدهد.

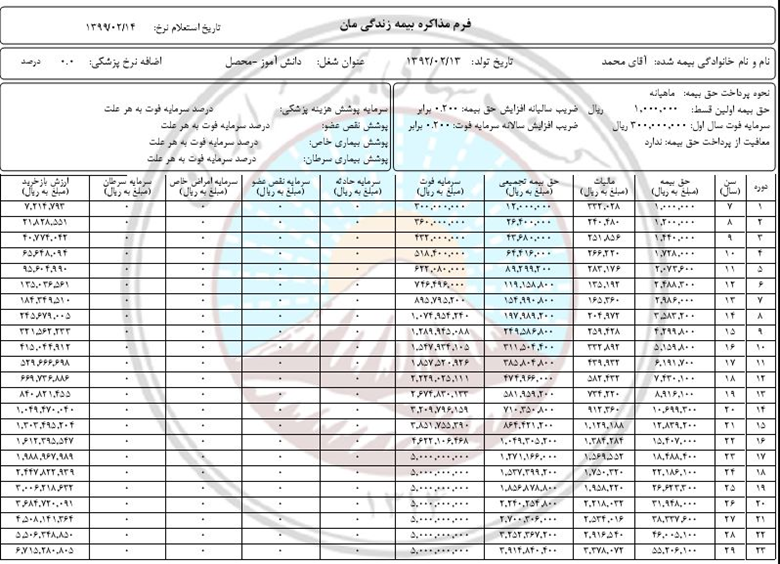

توضیح بر روی جدول:

فرض کنیم محمد 6 سال دارد و پدر وی قصد دارد او را تحت پوشش بیمه زندگی قرار دهد:

پدر محمد می تواند در ماه تنها مبلغ 1.000.000 ريال برای وی سپرده کند و این سپرده را هر سال 20% افزایش دهد.

لذا در طول یکسال مبلغ 12.000.000 ريال برای محمد سرمایه گذاری شده است.

حال دو مسیر مقابل بیمه شده ( که جان وی تحت پوشش است ) قرار دارد:

- در صورت حیات :

در مقابل این مبلغ حق بیمه پرداخت شده شرکت بیمه ایران به ازای هر سال بیمه ای(از زمان بیمه شدن تا تمدید دوباره دفترچه اقساط) مبلغی را بعنوان سود تضمین شده (معادل 16 درصد در سال اول و دوم و 13 درصد سالهای سوم و چهارم و 10 درصد مازاد بر سال چهارم تا سال دهم) به حساب شخص بیمه شده منظور می نماید که به آن ارزش بازخریدی گفته میشود.

توضیح : مبلغ بازخرید بیمه نامه تنها زمانی قابل برداشت خواهد بود که بیمه نامه بازخرید شده و از درجه اعتبار ساقط شود.

همچنین پس از گذشت 2 سال کامل و پرداخت کامل حق بیمه این 2 سال شخص بیمه گزار میتواند نسبت به دریافت وام معادل با 90% آخرین مبلغ جدول بازخریدی اقدام نماید.سود این وام 4% بیشتر از سودی است که شرکت بیمه ایران به حساب شخص بیمه شده منظور می نماید.

- درصورت فوت :

در صورت فوت بیمه شده شرکت بیمه گر متعهد است معادل با حداقل 17 تا حداکثر 25 برابر ( بسته به انتخاب زمان صدور بیمه نامه مطابق پیشنهاد بیمه گزار) حق بیمه ای که بیمه گزار در آخرین سال جاری بیمه نامه پرداخت نموده است را به ورثه بیمه شده پرداخت نماید.

سود تضمین شده

مبلغی است که پس از انصراف از ادامه بیمه نامه (فسخ) و یا اتمام قرارداد بیمه زندگی به صورت یکجا یا در قالب طرحهای مختلف مستمری به حساب بیمه گزار واریز می گردد(درصد این سود توسط بیمه مرکزی جمهوری اسلامی تعیین میشود)

سود مشارکت پایان دوره

این سود بر حسب میزان درآمد شرکت بیمه ناشی از عملیات سرمایه گذاری حق بیمه های این رشته (زندگی) حاصل میشود که 85% سود حاصله عاید بیمه گزاران محترم این بیمع نامه میگردد و بصورت مازاد بر سود تضمین شده در پایان قرارداد بحساب شخص بیمه گزار منظور خواهد شد.

توضیح : در صورت انصراف فرد از ادامه پرداخت حق بیمه و فسخ قرارداد قبل از اتمام مدت تنها سود تضمین شده به بیمه گزار پرداخت می گردد و سود مشارکت به وی تعلق نمی یابد.

مزایای بیمه زندگی مان

1 – امکان اخذ بیمه نامه از بدو تولد تا 65سن سالگی

2 – طول مدت قرار داد بیمه بین 5 تا 30 سال قابل تنظیم می باشد.

3 – جهت صدور بیمه نامه تا سرمایه سیصد وپنجاه میلیون ریال وتا سن 49 سال تمام نیاز به انجام آزمایشات پزشکی نمی باشد.

4 – برای جبران بخشی از آثار تورم ، می توانید حق بیمه و سرمایه خود را با نرخهای مشخص بصورت سالانه تعدیل نمایید. همچنین بدینوسیله با افزایش سن ، پوششهای خود را بهبود بخشید.

5 – حق بیمه بصورت یکجا ،سالانه ، شش ماهه ، سه ماهه و ماهانه قابل پرداخت می باشد .

6- حداقل حق بیمه ماهانه پانصد هزار ریال و حداقل سرمایه ده میلیون ریال می باشد .

7- حداکثر سرمایه فوت انتخابی به میزان حداکثر پنج میلیارد ریال میباشد.

8- بهره مندی از پوشش تکمیلی فوت بر اثر حادثه به میزان 3 برابر سرمایه بیمه نامه.

9 – حداکثر پوشش حادثه پنج میلیارد ریال می باشد.

10- انتخاب پوشش تکمیلی حادثه از 15 تا 70 سالگی می باشد.

11 – بهره مندی از پوشش تکمیلی معافیت از پرداخت حق بیمه در صورت از کارافتادگی کامل و دائم.

توضیح : از کارافتادگی کامل و دائم عبارت است از ناتوانی کامل بیمه شده در اشتغال به هرگونه شغل که در اثربیماری و یا حادثه به وجود آمده و مورد تایید پزشک معتمد بیمه گر ویا پزشکی قانونی باشد .

12- ارائه پوشش تکمیلی معافیت ازپرداخت حق بیمه در صورت از کارافتادگی به افراد با سن 18 تا 59 سال .

13- بهره مندی از پوشش تکمیلی بیماریهای تحت پوشش شامل سکته قلبی ، سکته مغزی،جراحی قلب باز،سرطان، پیوند اعضای اصلی.

14- سرمایه قابل پرداخت پوشش تکمیلی بیماریها حداکثر دویست میلیون ریال می باشد. سرمایه پوشش های تکمیلی برای بیماری سرطان حداکثر سیصد میلیون ریال می باشد